バランス・スコアカード(BSC)導入のすすめ

株式会社ヴィヴィッドレイ 代表取締役 山口忠明

慶応義塾大学経済学部卒業

スイスIMD(旧CEI)経営大学院卒業

日本軽金属(株)を経て、スイス銀行、マニュライフ生命等グローバル企業数社の日本法人において、主に人事・労務及び管理部門の統括責任者を務める。

2008年より、人事コンサルタントとして独立。人事制度全般の構築、個別労務問題の解決、エグゼクティブ・コーチング、キャリア・カウンセリング及び人事関連研修を行っている。海外ビジネス経験を活かし、日本人社員の海外派遣及び、外国人社員の採用・管理につき助言も行っている。

前橋国際大学、及び東京国際大学において非常勤講師を務める。

2級キャリア・コンサルティング技能士及び、英語通訳案内士の国家資格を保有。

現在、株式会社ヴィヴィッドレイ代表取締役、その他数社の顧問を務める。

ビジネス・モットーは“役に立つ、実践的なコンサルティングを行う”ことである。

著書『人事制度が会社を変える 実践!中小企業の人事改革』を2021年10月に出版。

■ 寄 稿

はじめに

企業の業績評価は今日でも財務指標中心に行われているのが現状ではないかと思います。しかしながら、企業の価値尺度が多様化した今日、財務指標中心の業績評価で正しく企業業績を評価できるでしょうか?企業の評価は1つの指標による偏った評価ではなく、よりバランスのとれた評価を行うべきではないでしょうか。

そのようなニーズに答えるのが、バランス・スコアカード(Balanced Scorecard /BSC)です。

BSCは財務の視点に加えて、顧客の視点、社内業績プロセスの視点、学習と成長の視点、という4つの視点から指標を設定し、財務指標中心から非財務指標をも取り入れた、よりバランスのとれた業績評価を行うものです。

注)BSC発祥の地の米国では、BSCはBalanced Scorecard とスペルされ、バランスト・スコアカードと発音されていますが、日本語ではバランス・スコアカードと言う方が馴染みやすく又自然なので、本稿ではそのように記述し発音致します。

BSCの背景と現状

BSCは1992年に「ハーバード・ビジネス・レビュー」誌に同校のロバート・S・キャプラン教授とコンサルタントのデヴィッド・P・ノートン氏により発表された経営の業績評価手法です。

BSCは従来、業績管理評価は財務指標偏重であったものを、財務の視点に加え、顧客の視点、業務プロセスの視点、学習と成長の視点を加え、4つの指標でバランスのとれた管理・評価をしようとする手法です。

BSCはその後, 進化を続けPDCAサイクルの導入により、現在は組織の戦略を実行に移して、その成果を評価するための戦略マネジメント・システムの中核となって来ています。BSCは米国では、企業を始め政府機関、非営利団体、学校などで利用されています。しかしながらBSCはある一つの組織で考案されたモデルが、他の組織でも有効に作用するというものではなく、組織ごとに各々の組織の進む方向にあった独自のBSCモデルを開発することが求められます。

BSCは経営全般にわたる総合的管理・評価制度でありますが、全ステップを経ることなく、その内いくつかのステップを与件として省略し、例えば特定の戦略・目標の達成度の評価を行うためのシステムとして活用することも可能です。

| BSCの視点 | 経営課題 | 経営目標 |

| 財務の視点 | 売上の拡大と収益性の向上 | 売上高の増大・売上高利益率の向上等 |

| 顧客の視点 | 顧客の創造 | 既存顧客に対する販売シェアーの増大・新規顧客の開拓・クレーム件数の削減・顧客満足度の向上等 |

| 業務プロセスの視点 | 業務プロセスの改善及び 効率化 |

新製品開発プロセス(時間・コスト)の改善・不良品発生率の低減等 |

| 学習と成長の視点 | 人材の育成と社員満足度の向上 | 意識改革・スキルアップによる変革・社員満足度の向上等 |

BSCの4つの視点とそれらの目標指標例

- (1)財務の視点

株主、従業員、債権者及びサプライヤーなどの利害関係者に対して財務的に応えるためにどのように行動すべきかという視点から考慮する指標で、一般的には売上高、利益率、利益額、自己資本比率、ROE,EPS(1株当たり純利益)等が考えられます。

(戦略目標指標化例)

- ■戦略目標:売上高の増大

- ■達成すべき目標値(ターゲット):売上高前年度比年率15%増

- ■アクションプラン:新サービス・新製品の導入による売上高の拡大

- ■実行されたプランの結果の測定:達成値/目標値×ウエートで算出

- (2)顧客の視点

顧客に対してどのように行動すべきかという視点から考慮すべき指標で、顧客満足度、製品売上げシェアー、リピート購買率等が考えられます。

(戦略目標指標化例)

- ■戦略目標:顧客からのクレームを削減して顧客満足度を向上させる

- ■達成すべき目標値(ターゲット):前年度比クレーム件20%減

- ■アクションプラン:クレーム処理案件の検証、トップ10類型案件の改善対策の作成及びその実行

- ■実行されたプランの結果の測定:達成値/目標値×ウエートで算出

- (3)業務プロセスの視点

財務目標や顧客満足度を向上させるためには優れた社内の業務プロセスを構築する必要があります。代表的な指標としては、サービスや製品を開発するイノベーションプロセス、サービスや製品を生産しデリバリーするプロセス、アフターサービスのプロセス等、改善及び改良によって生産性を向上させ、コストを削減する指標が考えられます。

(戦略目標指標化例)

- ■戦略目標:新顧客管理システムの導入

- ■達成すべき目標値(ターゲット):

前期:本社 100%導入

後期:その他全支店 100%導入 - ■アクションプラン:本社・各支店ごとの導入計画作成、及びその実施

- ■実行されたプランの結果の測定:達成値/目標値×ウエートで算出

- (4)学習と成長の視点

企業のビジョン・目標を達成するために必要な組織及び個人の能力をどのように高め生産性を向上させるかについての視点です。一般的な指標は、社員満足度向上、社員定着率向上、社員のスキル向上、社員一人当たりの学習時間の増大等です。

(戦略目標指標化例)

- ■戦略目標:若手社員の比率が高いため、入社5年未満の社員の定着率を高め、スキルの向上を目指す。

- ■目標値(ターゲット):対象社員の離職率を現行20%から15%に削減する。

- ■アクションプラン:対象社員にメンター制度を導入する。入社5年未満の全ての社員に他部門或は他職種のメンターを付け、最低3ヵ月に1回のメンタリングを義務付ける。

- ■実行されたプランの結果の評価・測定:達成値/目標値×ウエートで算出

バランス・スコアカードの例

下にバランス・スコアカードの1例を示します。

実際には、各々の視点に複数の目標及び目標値を設定するケースが多いですが、ここでは単純化の為に、1視点に1目標及び1目標値のみの設定としました。

| 視点 | ウエート | 目標 | 指標目標値 | 今期実績 | 評価結果 |

| 財務 | 30% | 売上高の成長 | 前年比15% (15億円)増 |

20億円増 | 20/15×0.3=0.4 |

| 顧客 | 30% | 顧客クレームの削減 | 前年度比 20%減 | 15%減 | 15/20×0.3=0.225 |

| 業務プロセス | 30% | 顧客管理システムの導入 | 全社100%導入 | 80% | 80/100×0.3=0.24 |

| 学習と成長 | 10% | 入社5年未満社員の離職率の低減 | 現行20%から15%に削減する | 100% | 100/100×0.1=0.1 |

| 総合評価 | 0.965 |

注1.

各視点のウエート付け後の評価結果をそれぞれ加算して、総合評価結果を算出する。

注2.

4つの視点のウエートは合計を100%ととして、各視点のウエートは相対的重要度を示す。ウエートは固定する必要はなく、年度ごと重点戦略にしたがって動かすことができる。

上記の例では、当該期間の達成率は、96.5%となり、100%未満となりました。その理由は、財務面では、15%成長目標を上回る20%を達成し、学習と成長面で100%を達成しましたが、顧客及び業務プロセス面で目標に届かなかったために、総合で96.5%に終わりました。

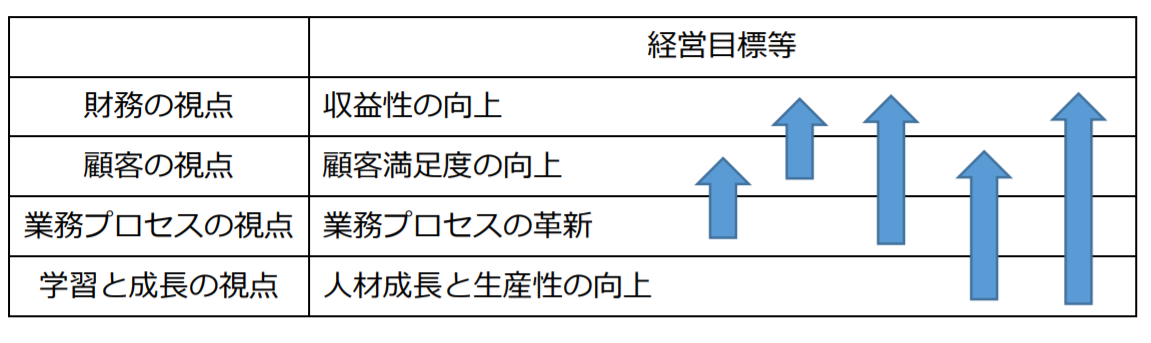

BSC各視点の関連図

BSCの各視点は相互に結びついています。

全体の流れは、上図に示したように、学習と成長→業務プロセス→顧客→財務と展開して行き究極的には、全ての視点が財務指標の改善へと結びついて行きます。

しかしながら、すべての実施項目がこのプロセスを踏まえないといけないわけではなく、ある学習と成長の項目は、業務プロセスを経ないで、直接顧客満足度の向上に結びつくもの(例えば、顧客対応マナーの向上)もあれば、又ある学習と成長の項目は、直接収益性の向上に結びつくもの(例えば、スキル向上によりサービス・製品の生産性の増大)があります。

このように、BSCの各視点はそれぞれが他の視点と有機的に結びついており、すべては直接的あるいは間接的に企業の究極の存続目標である利益の拡大に貢献します。

BSCの導入のコツと活用方法

(導入のコツ)

初めから完全な形のBSCの導入は、難しいと思います。まず始めることが何より大事ですので、財務指標に加え、顧客の視点、業務プロセスの視点、及び学習と成長の視点のどれか1つ会社が現在重点施策と位置付けている項目を選びます。

このように、財務の視点プラスあと1つの視点を加えたミニBSCでスタートしてみることをお勧めします。2つの指標を使ったBSCが上手く回り出したら第3の指標、そして最後に第4の指標を加えて完全なBSC制度を完成させれば良いと思います。顧客満足度や社員満足度アンケートなどを使用する場合は、充分な準備期間(半年から1年程度の調査期間)を取る必要があります。準備不足による失敗は、是非とも避けたいものです。

(活用方法)

BSCは全社的業務改革のツールとしての利用のほか、BSC4視点の内の1視点の改善に役立てるなど、大規模から小規模な社内改革のために役立てられます。

次のような活用例があります。

①全社的目標管理・評価システムとして活用する

最も規模の大きな活用方法です。全社戦略目標を設定し、部門戦略目標に落とし込み、それぞれの重要評価指標を選定し、ターゲットを設定します。この場合は、全社の部門を引き込みますので、相当周到な準備期間とマネジメントの強いコミットメントを必要とします。

②財務、顧客、業務プロセス、学習と成長のどれか1つあるいは複数の目標項目の改善に役立てる。

③業績評価システムとして、賞与・特別一時金等の支払に利用する現行の賞与支給額の一部を、BSC評価結果に連動させる。

すなわち既存の会社業績評価指数をBSCの評価結果に置き換える。

例えば、既存の賞与支給額が

個人基本賞与額x会社業績係数x個人業績係数

で求められる場合は、この会社業績係数をBSC評価結果に置き換える。

④新特別一時金制度を導入する場合に、会社業績評価の尺度に利用する。

おわりに

BSCはマネジメント及び社員に共通の達成目標をあらかじめ設定して、その達成のために会社一丸となって業務を遂行するための一つのツールです。現実的にはマネジメントの意思が社員になかなか伝わりにくい状況で、BSCによりいくつかの重点項目を明確にし、社員と共有することで、会社全体のシナジー効果を期待できます。

是非ミニBSCからでもスタートさせて下さい。毎日同じことをし続けて改善を期待することは不可能です。会社の明日を変えるために、小さな変革から着手しましょう。

2021年8月23日